Come cambia il credito di imposta nel 2023? Nella nuova legge di bilancio non sono state inserite misure mirate a mantenere le percentuali agevolative del 2022. Vediamo insieme le attuali agevolazioni.

IL CREDITO D'IMPOSTA 4.0 NEL 2023: LE AGEVOLAZIONI

IL CREDITO D'IMPOSTA 4.0 NEL 2023: LE AGEVOLAZIONI

Innanzitutto, come era scritto originariamente nella legge 178 del 30/12/2020, dai commi 1054 ai 1058, il credito di imposta 4.0 ha avuto una valenza triennale conclusasi al 31.12.2022.

Quindi per gli anni 2023-2024 e 2025 non ci sarà più l’agevolazione 4.0 per i beni strumentali ma solo per determinati beni materiali ed immateriali.

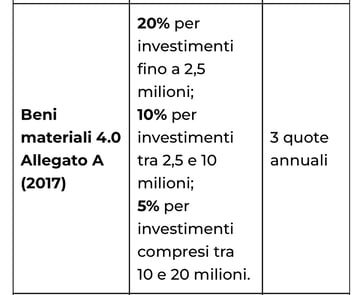

Parliamo nello specifico dei beni materiali: per tutti i beni che rispecchiano le caratteristiche per accedere alle agevolazione 4.0 la percentuale del credito d'imposta sarà del 20% (per investimenti fino a 2,5 milioni di €, a scendere al 5% e 10% per investimenti maggiori).

Tale credito potrà essere usato solo in compensazione in 3 quote uguali di pari importo (non più 5 come per la precedente legge di bilancio).

IL CREDITO D'IMPOSTA 4.0 NEL 2023: REQUISITI

Come in passato, per poter beneficiare di tale agevolazione, il bene dovrà essere periziato da un ingegnere abilitato (per importi inferiori ai 300.000€ può essere sostituita da una “autocertificazione” di un legale rappresentante della ditta che acquista)

Resta in essere anche la validità dell’agevolazione dal momento dell'interconnessione del bene ai sistemi informatici dell’azienda, e incluso il fatto che tutti i documenti riguardante l’acquisto del bene devono avere la dicitura del riferimento della normativa.

Anche nel 2023 le aziende che acquistano un bene che non viene consegnato nell’anno corrente, hanno la possibilità di versare un acconto del 20% dell’importo dello stesso ed avere la consegna entro il 30/09 dell’anno successivo. Così facendo possono richiedere l’agevolazione nell’anno corrente; La stessa formula sarà valida per l’anno 2024 e 2025.

Ricordiamo che per tutte le aziende che hanno acquistato nel 2022 e versato l’acconto del 20% il termine di consegna è stato spostato al 30/09/2023, come da decreto “milleproroghe” di Dicembre 2022.

Ultima conferma, ma non per importanza, per il triennio 2023 2024 e 2025 è anche l’agevolazione Sabatini, con un fondo di circa 40 milioni di Euro rifinanziabile, che permette circa di avere un ulteriore 10% di credito di imposta sul bene acquistato con industria 4.0.